www.ji-magazine.lviv.ua www.ji-magazine.lviv.ua

Збір даних і текст: Володимир Рапопорт

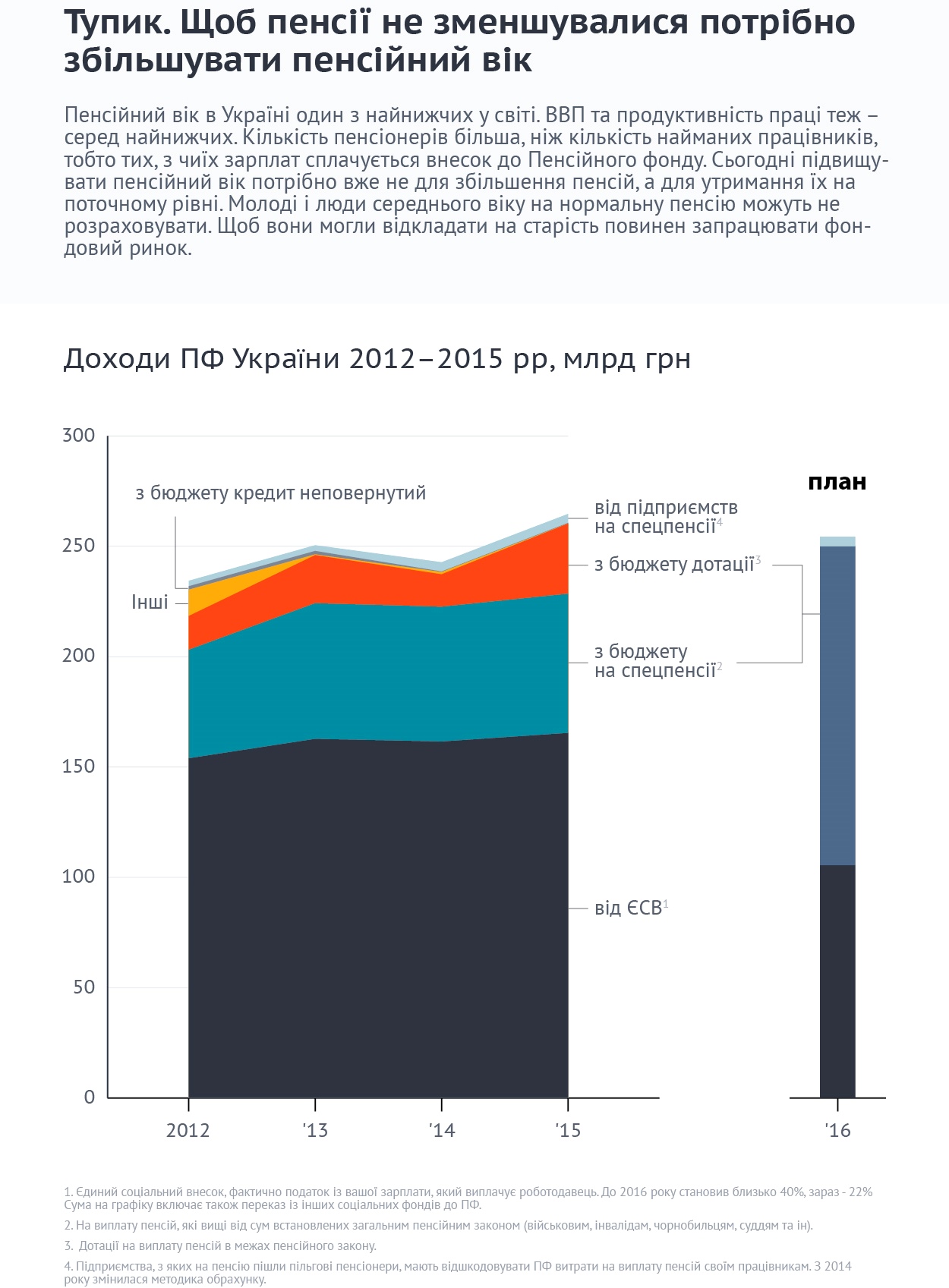

Звідки беруться гроші на пенсії

і чому нинішня молодь на старості бідуватиме?

(Інфографіка)

Пенсійний вік в Україні один з найнижчих у світі, при тому,

що ВВП та продуктивність праці теж серед найнижчих. Кількість пенсіонерів

більша, ніж тих, хто офіційно працює за наймом (тобто

тих, з чиїх зарплат сплачується внесок до Пенсійного фонду). Це тупикова

тенденція. Якщо вона продовжиться, то нічого іншого крім постійного зменшення

розміру пенсій нас не чекатиме.

Підвищення

пенсійного віку – крок, на який потрібно наважитися вже давно. У 1990-ті та на

початку 2000-х впала народжуваність. І тепер, коли це покоління вступає у

«робочий» вік, кількість працівників щороку буде зменшуватися. На пенсію людей

виходитиме майже у 2 рази більше, ніж починатиме працювати. Адже у

1950-1960-ті, коли з’явилися на світ працівники, котрі скоро стануть

пенсіонерами, була добра народжуваність.

Зараз

підвищувати пенсійний вік потрібно вже не для збільшення пенсій, а для

утримання їх на поточному рівні. Для нинішніх пенсіонерів нічого

більшого зробити неможливо. Хто не назбирав доларів у трилітрову

банку, житиме на копійки або на допомогу від дітей.

Уряду

потрібно думати про майбутні пенсії молоді та людей середнього віку. Треба дати

їм можливість накопичувати на старість. Це можливо зробити двома спільними

шляхами:

- зменшити

податки на доходи фізичних осіб, щоб збільшити доходи.

Зменшення

податків тягне за собою відмову держави від фінансування частини звичних для

українців речей: від будинків культури до медицини. Це ризиковане політичне

рішення;

- розвивати

фондовий ринок, щоб кожен, хто накопичив заощадження, міг вкласти їх у цінні

папери. На разі українці мають лише два шляхи збереження зекономлених коштів.

Перший: тримати у доларах/євро під матрацом, або в банку. З-під матраца можуть

вкрасти і навіть долар потроху з'їдає інфляція. Банк може збанкрутувати чи уряд

заборонить повертати гроші вкладникам у валюті. Другий: інвестувати в

нерухомість. Не кожен може назбирати необхідну суму для таких вкладень, та й

нерухомість потрібно утримувати і платити за неї податки.

На жаль, ні

різкого збільшення доходів, яке дозволить відкладати, ні розвитку фондового

ринку зараз не спостерігаємо. Нинішня молодь має невеселу перспективу нічого не

накопичити на старість і опинитись у тому ж стані, у якому сьогодні знаходяться

"радянські" та "пост-радянські" пенсіонери.

27 09 2016

http://texty.org.ua/pg/article/editorial/read/71146/Zvidky_berutsa_groshi_na_pensiji_i_chomu

|

незалежний

культурологічний часопис <Ї>

незалежний

культурологічний часопис <Ї>